大m頭成型的國家,月季線死亡交叉的國家=>弱勢股,如新加坡、韓國、泰國、上海

反彈回測季線很合理,第一次過不去很正常,壓回回測支撐

先做均線糾結,用時間波修正才能逐漸扭轉弱勢

均線多頭排列、跌不多的國家=>強勢股,如馬來西亞、印尼、印度、澳洲、巴西、俄羅

但接近前高是短壓,壓回整理很正常但是基金淨值不見得會跌多少

觀察中立=>菲律賓、香港

外資操控股市,籌碼亂

大m頭成型的國家,月季線死亡交叉的國家=>弱勢股,如新加坡、韓國、泰國、上海

反彈回測季線很合理,第一次過不去很正常,壓回回測支撐

先做均線糾結,用時間波修正才能逐漸扭轉弱勢

均線多頭排列、跌不多的國家=>強勢股,如馬來西亞、印尼、印度、澳洲、巴西、俄羅

但接近前高是短壓,壓回整理很正常但是基金淨值不見得會跌多少

觀察中立=>菲律賓、香港

外資操控股市,籌碼亂

從非天大大的部落格挖出來的寶,

做成了表格publish 成網頁方便自己每天查看,

有興趣的也可以一起參考,

基金其實就像是股票一樣可以有K線圖做參考,

鉅亨網有技術線型,

很多檔基金都有其對應的指數漲跌幅走勢其實都是類似的,

但如果基金經理人功力好一點,績效會優於指數走勢,

有了對應的參考指數就可以看出趨勢,而不是一窩瘋的跟著買熱門的基金,

甚至大跌大買小跌小買,過去發生股災就是加碼賺大錢的最好時機,

但這幾個月來以來的股災都是由於經濟體出現了問題,

點選可看大圖 PUT 漲幅在100%-500%

也就是說十萬塊會變成五十萬啦XD

不過薪資控管與風險掌握才是最重要的 那個漲幅看看就好

不過大盤已經形成多殺多,融資斷頭賣壓即將出籠,美科近日有大跌疑慮,

看來雙巴昌說的牧童遙指七千五百點還真的滿有可能

日股的線型會不會在台股上演呢拭目以待

大跌大買,小跌小買,買的越多套的越多!

玩台股跟玩基金可是完全兩回事ㄚ

今天雖然沒大賺,但至少保留了先前的獲利!加油了

『記者李淑慧、陳芝艷/台北報導』

金管會昨(11)日宣布,將放寬境外基金從事衍生性商品交易比重,從現行的15%提高到40%。這項放政策,將免除歐系境外基金因為投資衍生性商品超限而必須下架的命運,投信投顧業者也可因而引進更多元的境外基金商品。

金管會表示,不只境外基金,投信所發行的基金也將比照辦理,投資衍生性商品比重一律從15%提高到40%。這項政策最快在年底前頒布實施。

一旦基金提高衍生性商品比重,將可提高操作彈性,並獲得更高的收益。不過,也有可能因為操作不當,讓基金蒙受虧損。也就是說,以後基金若提高衍生性商品比重,風險、報酬波動度都會變大。 金管會官員說,包括股票型、債券型和平衡型基金,未來都可以提高投資衍生性商品的比重。

現行金管會規定,國內投信基金及境外基金,若為了避免目的而從事衍生性商品操作,可達相對應有價證券的100%。但若是為了增加投資收益,而非為了避險用,投資比重只能基金淨資產的15%。目前歐盟對於基金投資衍生性商品的規定,相當寬鬆,不僅避險部位可以達100%,為了增加收益而投資的部位,也可以達100%,加起來可達基金淨資產的200%。只要歐盟註冊的基金,投資衍生性商品比重都比較高。

由於台灣的規定太過於侷限,造成過去多檔歐系基金因為投資超限,而不得不下架。例如今年10月,國泰投顧所代理的百能新興市場債券基金,就因為衍生性商品比重超限而下架。不久前,還有富達全球成長與收益基金也因為投資超限而下架。

業者批評說,台灣主管機關劃地自限,不僅限制投信公司,連境外基金也跟著受連累。境外基金不可能因為台灣主管機關的規定而改變投資策略,投顧公司因此不能引進很多歐系的境外基金商品。 有鑑於此,金管會後來找投信投顧業者開會,決定放投資衍生性商品比重。由於國內投信業者過去沒有太多投資衍生性商品經驗,因此,僅作小幅度放寬,從15%提高到40%。

證期局官員說,長遠的目標,當然是要放寬到100%,讓基金業者有更大的彈性,但這必須嚴格要求基金的風險控制能力,因此,短期內先放寬到40%。

定義,一般銀行資金不夠時,除同業間相互調借外,便是向中央銀行融通借款。借款方式,是用手上現有的商業票據向中央銀行重貼現,以 獲得資金,此時銀行必須支付給央行的利息就叫做重貼現率。

隔夜拆款利率,是指金融同業的資金相互調借所需支付的借貸利率。也就是參加銀行同業拆款中心之會員(包括銀行、票券公司、信託投資公司、郵匯局等),可以向其他會員拆入或拆出資金的利率,為貨幣市場短期利率指標之一。

全球最大債券型基金管理公司PIMCO投資長葛洛斯表示,美國聯準會(Fed)調降貼現率的行動不夠積極,他認為美國經濟離衰退不遠了。葛洛斯昨天接受CNBC訪問時 表示,美國經濟逐漸步向零成長,儘管美國不見到會陷入衰退,但也應該差不了多 少。 葛洛斯指出,Fed內部意見分歧,是很大 問題,有一半的Fed決策官員了解美國經濟面臨的問題,另一半卻是不了解狀況。葛洛斯表示,倫敦銀行同業拆款利率 (Libor)與利率交換合約利率,才是跟金 融市場息息相關的利率水準,並非聯邦資金利率(隔夜拆款利率目標)或聯邦資金利率期貨。因此,Fed必須將貼現率調降至 聯邦資金利率水準,財有可能舒緩Libor 利率上升的緊張情勢。

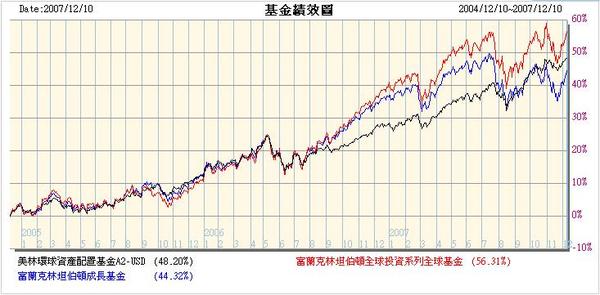

一般的平衡型基金大多有股債配置的上限比例,例如之前文章有介紹過【富蘭克林坦伯頓全球投資系列全球平衡基金】,它的股債比重限制為股票60%,債券40%。今天要介紹的「美林環球資產配置基金」,它是唯一股債貨幣比重100%靈活不設限的環球資產配置型基金,也就是當景氣表現佳時,可將資金100%持有股票;當股票較不具吸引力時,亦可100%投資於債券,在股債貨幣配置上擁有100%靈活與彈性。

我們來看看它的風險資料,標準差5.49、sharpe值0.77為同類型基金排名第一,Beta更只有0.14而已,它是同類型基金中唯一榮獲標準普爾基金評等AAA最高評級肯定。再來看看它和之前介紹的「富蘭克林坦伯頓全球投資系列全球平衡基金」以及全球股票型基金「富蘭克林坦伯頓成長基金」一起比較報酬率如下:

受到今年物價上揚幅度大增影響,財政部計畫將調整11年未調個人綜合所得稅課稅級距,拉高累計課稅金額門檻。財政部表示,上周收到主計處提供消費者物價指數資料,其十年累計物價漲幅達到調整門檻,預計最慢將在11月底前公布確定調整級距金額,將適用於98年5月申報97年個人綜所稅。

最低課稅級距將自37萬元拉高到41萬元;最高課稅級距者的課稅起跳金額,也從372萬元調高為409萬元。原本年所得淨額超過40萬元的民眾,起跳稅率就是13%,課稅級距隨物價指數漲幅連動調整門檻後,年所得淨額在41萬元以下者,按6%課稅。

課稅級距的調整,年所得淨額介於37萬元到41萬元間的納稅人,因為適用稅率自13%降為6%,降稅幅度逾50%,是這次課稅級距調整後受惠最大的族群。若以稅率40%的級距者為例,年所得淨額介於372萬元到409萬元間者,降稅幅度約只有25%。不過由於高所得者收入較高,雖然降稅幅度不是最高,但是節稅金額卻是最多。

舉例來說,假設陳先生扣除各項扣免額的年所得淨額為41萬,原先是屬於13%的稅率級距,陳先生必須繳納2萬7400元的個人綜合所得稅,但若以財政部計畫修改的課稅級距來估算,陳先生將屬於6%的稅率級距,需繳納2萬4600元的所得稅,兩者相差約2800元,減幅約為10%。

反之,若以高所得者為例,假設林先生扣除各項扣免額的年所得淨額為410萬元,若以現行級距來估算,林先生屬於40%稅率級距,其個人綜所稅必須繳納98萬4700元,如果依據修改後的新課稅級距來估算,雖然林先生仍舊屬於40%的稅率級距,不過他所需繳納的個人綜所稅降為91萬8900元,兩者相差6 萬5800元,減幅約為6.7%。

買保險時,受益人指定是一門很大的學問,根據保險法第113條規定,「死亡保險契約未指定受益人者,其保險金額作為被保險人遺產。」另外第112條也規定,「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。」

一般我們買保險,受益人大多是填寫父母親、配偶、子女等等,也就是萬一自己身故後最想照顧的親人。除了高資產族群規劃財富移轉用途之外,我們希望保險理賠金能讓後人生活無虞。如果被保險人於投保時受益人的欄位空白未填寫,於未指定任何受益人的情況下身故,其身故保險金就會被視為遺產計算,萬一留有負債,繼承人能繼承的遺產就要先將其拿來清償生前負債,如有餘額才能繼承,效果將大打折扣,所以我們習慣上都會填寫受益人姓名。

萬一被保險人有指定受益人,如果被保險人與其指定的受益人同時身亡;或是指定的受益人較被保險人早身故,且被保險人生前也忘了變更受益人,被保險人的身故保險金還是會被併入遺產計算。一旦身故保險金被併入遺產計算,便須先用於清償所有資產、負債,之後家屬才能拿到清償後的餘額,若不幸負債超過資產及理賠金總合,那麼不僅保險金泡湯,遺留給家屬的甚至僅有負債,喪失當初投保照顧家人的本意。

最保險的做法就是依順位多指定幾名受益人,並於受益人欄位額外填上「法定繼承人」。所謂法定繼承人,依民法繼承編規定,法定繼承人除配偶外,其順序為子女(孫子女)、父母、兄弟姐妹與祖父母。當同一順序的繼承人有數人時,則按人數平均繼承。

若保單受益人指名「法定繼承人」,即使前面順位的受益人也已身故,保險公司還可依民法規定的繼承順位,直接理賠保險金給被保險人最親近的親屬。為維護保戶的權益,部分保險公司會直接在保單條款規定,「受益人同時或先於被保險人本人身故,除要保人已另行指定受益人外,以被保險人的法定繼承人為契約受益人」,以避免身故保險金直接併入被保險人遺產計算。

管美國和歐洲的政界人士一直在人民幣匯率問題上向北京大力施壓﹐但中國政府更憂心的其實是國內經濟問題。而上週它為抑制銀行貸款增長而出台的政策很可能會加快其被迫讓人民幣升值的進程﹐無論它自己是否已意識到這一點。

中國的金融決策部門面臨著兩個相互矛盾的政策需求。他們既要避免經濟增長失控從而引發嚴重的通貨膨脹﹐又要盡可能多地創造就業機會﹐以免日益嚴重的社會收入不均引發社會動蕩。為實現上述目標他們幾乎用盡了手中的政策工具。

中國政府抑制經濟過快增長的努力至少已持續了3年﹐但卻收效甚微。僅2007年一年﹐中國人民銀行就先後5次上調基準貸款利率﹐將其提升至7.29%的水平。 它還9次上調商業銀行的存款準備金率﹐目前已達到13.5%的歷史最高水平。政府同時採取了一系列行政性手段﹐以抑制銀行貸款增長、較少價格補貼、改變投資流向﹐並通過口頭干預遏制市場上的投機和投資行為。上週﹐政府拿出了差不多最後一件法寶﹕強制規定新增貸款的上限。

JS : 這兩項數據通常都會被忽略,但是如果要從相同投資區域去挑適合自己的基金,除了比較過去十年來的績效以外,這sharp 和 Beta 值就具備相當參考價值了。

購買基金除了考量淨值報酬率外,風險相對報酬率也是重要的考量因素之一,因此夏普(sharpe)指數與貝它(β)係數兩項指標絕不能忽視。

所謂的夏普指數是指,投資人每多承擔一分風險,可以拿到較無風險報酬率(如定存利率)高出幾分的超額報酬。所謂超額報酬是基金過去一年平均月報酬率超過平均月定存利率的部分。該指數通常在零到二之間,若恰好為零,則表示每承擔一分風險所得到的超額報酬和銀行定存利率相同;若指數為正數,表示投資該基金報酬較定存高;若指數為負數,代表投資這檔基金還不如放定存。

貝它係數是用來衡量基金相對於市場的風險,數值愈大,代表波動性愈大,凸顯高風險、高報酬的本質。當係數等於1,表示基金漲跌幅與大盤相同;若為正數,表示基金漲跌幅大於於市場的波動幅度,如貝它係數為1.5,表示指數漲(跌)10%,基金漲(跌)15%;若為負數,則表示基金漲跌幅小於市場的波動幅度,如貝它係數為負1.5,則指數漲(跌)15%,基金漲(跌)10%。

投資人在投資基金時,常常分不清單筆申購及定期定額投資該選擇的基金有何不同,這時利用夏普指數與貝它係數來挑選就明瞭許多。第一步當然要選擇前景看好的市場或產業,然後從該類型基金近一年報酬率較高者中挑選夏普指數較高者,報酬率最高者不一定夏普指數也最高,兩個條件要同時考量,選出前景看好的基金。

JS:先前提過美元空頭的風險終於來了,伊朗徹底停止使用美元計價,後續就看布希有什麼動作了,打起來就好玩了。怎麼感覺離空頭越來越近了!

(法新社德黑蘭八日電) 伊朗石油部長諾札瑞今天表示,這個主要石油生產國已徹底停止使用美元進行石油交易,因為伊朗把美元列為「不可靠」的貨幣。

伊朗學生通訊社引述諾札瑞的談話說:「為配合以非美元出售原油的政策,目前我們售油已徹底停止使用美元計價。」

他又說:「考量美元貶值與石油出口商『損失』,美元是不可靠的貨幣。」

諾札瑞未明確說明伊朗如今售油以何種貨幣計價。過去曾有官員表示,伊朗大部分售油所得是歐元,也有相當比率是日圓。

布希宣布的紓困措施為凍結部分次級房貸利率五年,並宣稱預計將有一百二十萬名美國屋主可以避免房屋遭到法拍。但布希承認凍漲次貸利率「並非絕佳的解決之道」;美國財長鮑森也說這「並非靈丹妙藥」。

這個紓困措施似乎只能幫助一小部份有抵押貸款利率銳升問題的美國屋主,而且在次貸利率凍漲時間結束後,他們可能又會陷入相同的困境。

美國非營利組織「負責任放款中心(Center for Resposible Lending)」預估,只有十四萬五千名屋主符合凍漲次貸利率的資格。該中心指出,標準太過嚴格。

| 基金種類 | 基金名稱 | 計價貨幣 |

| 股票型基金 | 霸菱北美基金(BANA) Baring North America Fund |

美元 |

| 霸菱東歐基金(BAEE) Baring Eastern Europe Fund |

美元 | |

| 霸菱全球資源基金(BAGR) Baring Global resources Fund |

美元 | |

| 富蘭克林高成長基金(FRRD) Franklin Rising Dividends Fund |

美元 | |

| 富蘭克林坦伯頓全球投資系列─全球基金(FRGN) Templeton Global Fund |

美元 | |

| 富蘭克林坦伯頓全球投資─歐洲基金(歐元)(FREF) Templeton European Fund(Euro) |

歐元 | |

| 富蘭克林坦伯頓全球投資系列─拉丁美洲基金(FRLA) Templeton Latin America Fund |

美元 | |

| 聯博—全球成長趨勢基金(ACGT) AllianceBernstein—Global Growth Trends Portfolio |

美元 | |

| 聯博—國際科技基金(ACIT) |

全球股市已進入第五年多頭,海外基金從隨便買隨便賺,到現在變成進場時間不對,就可能遇上股災,搞得投資灰頭土臉。如果此時想要籌措子女教育基金或是退休金,也就是長期投資最少五年、十年以上,應該選擇什麼標的?

銀行財富管理主管指出,籌措子女教育基金或退休金,是中長期資金規劃,在選擇投資工具時,盡量選擇長期績效穩定的基金,且投資區域愈分散愈好,才能確保長期下來的投資效果。

富蘭克林投顧也認為,中長期投資規劃應該選擇過去短中長期風險較低、報酬績效較穩健的投資工具,藉由長期投資時間複利的效果,提高資產增值的動能,降低理財規劃受市場起伏波動的下檔風險。

富蘭克林證券投顧副理梁云菁說,愈是中長期投資就愈要重視「股債均衡布局」,要有「核心基金」的概念,只要挑選的核心基金績效走勢穩健,建構的投資組合才會穩定成長。

挑選「核心基金」有三大指標,也就是30法則:

一、基金成立十年以上:長期投資計劃必定會經歷一次以上的景氣循環,因此基金成立期間至少應在十年以上。

二、 過去十年平均報酬率超過10%。

三、空頭市場下檔風險不超過10%至15%:波動過大的基金,在市場空頭時容易造成投資人信心不足而中斷投資或因下跌幅度過大、近而造成無法彌補的虧損,因此波動過大的基金並不適合納入「核心投資組合」。

中信銀也提出,基本型基金與選擇型基金的概念,基本型基金就是指核心基金,重視的都是長期投資的報酬。富蘭克林認為,如果要長期投資,核心基金最好占投資組合比重一半以上,才能穩定資產績效、降低風險波動。