- 6月 08 週二 201022:27

摩根 06.08

- 9月 07 週日 200815:08

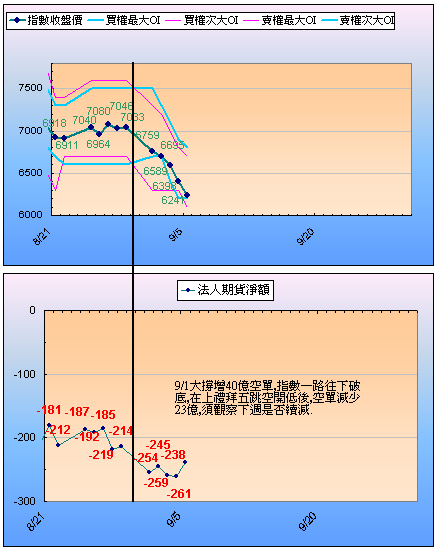

期貨多空淨額 09.05

- 8月 17 週日 200820:21

期貨多空淨額 08.17

- 8月 16 週六 200818:05

期貨三大法人統計資料

期貨三大法人統計資料查詢

期貨與選擇權二類

選擇權買賣分計

期貨與選擇權二類

選擇權買賣分計

- 8月 01 週五 200820:41

台指08 未平倉量

8/01 總表 自營商 期貨淨空單 7614 選擇權淨空單 71157

外資 期貨淨空單 6708 選擇權淨空單 9096

選擇權 CALL 自營商 買方 10207 賣方 196608

外資 買方 159464 賣方 115161

PUT 自營商 買方 71750 賣方 96546

外資 買方 86503 賣方 32051

自營商期貨空單續增, 選擇權淨空單則減少, 但仍是大賣CALL而今日趁下跌加賣PUT; 外資淨空單小增, 選擇權則大幅翻空, 顯示上檔壓力仍重, 今日現貨出現近五個月來的新低量, 下週如果補量則可視為窒息量, 但僅能視為短期不破底, 如果再繼續漲可賣出put 6300 6400 及 call 7900 8000 應較為安全

7/30 總表 自營商 期貨淨空單 5023 選擇權淨空單 83094

外資 期貨淨空單 6125 選擇權淨多單 396

選擇權 CALL 自營商 買方 93269 賣方 194814

外資 買方 167155 賣方 103181

PUT 自營商 買方 56740 賣方 76603

外資 買方 88783 賣方 24045

7/29 總表 自營商 期貨淨空單 5788 選擇權淨空單 86081

外資 期貨淨空單 6674 選擇權淨多單 9745

選擇權 CALL 自營商 買方 91189 賣方 200461

外資 買方 173543 賣方 97709

PUT 自營商 買方 51186 賣方 75823

外資 買方 88610 賣方 21361

外資 期貨淨空單 6708 選擇權淨空單 9096

選擇權 CALL 自營商 買方 10207 賣方 196608

外資 買方 159464 賣方 115161

PUT 自營商 買方 71750 賣方 96546

外資 買方 86503 賣方 32051

自營商期貨空單續增, 選擇權淨空單則減少, 但仍是大賣CALL而今日趁下跌加賣PUT; 外資淨空單小增, 選擇權則大幅翻空, 顯示上檔壓力仍重, 今日現貨出現近五個月來的新低量, 下週如果補量則可視為窒息量, 但僅能視為短期不破底, 如果再繼續漲可賣出put 6300 6400 及 call 7900 8000 應較為安全

7/30 總表 自營商 期貨淨空單 5023 選擇權淨空單 83094

外資 期貨淨空單 6125 選擇權淨多單 396

選擇權 CALL 自營商 買方 93269 賣方 194814

外資 買方 167155 賣方 103181

PUT 自營商 買方 56740 賣方 76603

外資 買方 88783 賣方 24045

7/29 總表 自營商 期貨淨空單 5788 選擇權淨空單 86081

外資 期貨淨空單 6674 選擇權淨多單 9745

選擇權 CALL 自營商 買方 91189 賣方 200461

外資 買方 173543 賣方 97709

PUT 自營商 買方 51186 賣方 75823

外資 買方 88610 賣方 21361

- 7月 13 週日 200820:50

期貨小技巧 (轉錄自 狂楚人)

做期貨做久了自然會有一些經驗法則,今天我就來狂人獻曝一下。

技巧1:逆價差是正常的,正價差就該準備放空了

期貨生來就是避險用的,基於絕大多數人都是做多股票,所以期貨理應做空才是正途,進一步說就是期貨的價格比現貨低(因為大家都去放空了)是正常的=>逆價差會常態出現。

反過來講,當市場出現一兩天正價差的時候(瞬間正價差不算),就是不正常的,市場已經過度樂觀=>該準備找點放空,最起碼也要先把股票和期貨多單賣掉。

技巧2:當逆價差超過百點,空單準備出場

技巧1:逆價差是正常的,正價差就該準備放空了

期貨生來就是避險用的,基於絕大多數人都是做多股票,所以期貨理應做空才是正途,進一步說就是期貨的價格比現貨低(因為大家都去放空了)是正常的=>逆價差會常態出現。

反過來講,當市場出現一兩天正價差的時候(瞬間正價差不算),就是不正常的,市場已經過度樂觀=>該準備找點放空,最起碼也要先把股票和期貨多單賣掉。

技巧2:當逆價差超過百點,空單準備出場

- 3月 15 週六 200823:30

關於賣方與未平倉量(轉錄自ptt option版)

剛開始做賣方的人

容易被收到的權利金所誘惑

事實上 收到的都是未實現損益

因為你要留到結算日 且做對了才算"全部"拿到權利金

所以我在Stock板有提到 不要預設獲利率

因為玩指數 事實上變數太大

隨時都可能要改變策略

組合單裡面除了突破策略外 基本上都包含著賣方的性質

所以下完這些單就必須要知道如何應變

一定要有自己的底限

大盤突破幾點的時候 就要快點出場

雖然有可能是假突破

但是做指數就要有當斷則斷的胸襟

其實五月份如果我一直都沒有應變

會賠得更多

因為在突破的時候 我有馬上買進同方向的put

然後當天平倉

做這一趟短的來彌補一些自己的損失

另外一點

要做賣方

看未平倉量是很重要的一點

五月份的賣權在未平倉量結構方面一直很鬆散

也就是說沒有一個履約價有特別大的未平倉量

全部都是一萬多或兩萬多口 沒有超過三萬的

也就是說

玩選擇權的主力(莊家) 在賣權方面並沒有在某一據點部下重兵防守

所以可以料想到當時大盤的底下並沒有很大的支撐

以目前六月的未平倉結構來看

put最大未平倉量最大在5700 有29557口(將近三萬口) 可以算是有一定支撐

現在可以預想一下

若大盤又一波下殺來到5750

一旦接觸到這個點 就很有可能再往下兩百點到達 5550

這是以往觀察選擇權未平倉結構與大盤的關係所得來的經驗

這也是為什麼我賣put 要做這麼價外做到 5500 的原因

再觀察call的部分

六月目前最大未平倉量在6300 有36203口 6400也有29553口

可以說是重軍壓頂

也就是大戶認為大盤目前過6300或6400的機會比較小

不管是現貨, 期貨 還是選擇權

其實都是息息相關的 都可以互為參考的依據

但是原則歸原則 實力跟信心還是要靠時間培養 像我就還太嫩>"<

為什麼經驗很重要 原則只能參考呢

今天的摩台結算就是一個實例^^

一堆人被外資砍殺...

反過來看

由於6300的call未平倉量相當地大

所以當大盤一旦叩抵6250或6350的時候

其回補的力量相對是非常強大的!

這時可以積極買進call做短

容易被收到的權利金所誘惑

事實上 收到的都是未實現損益

因為你要留到結算日 且做對了才算"全部"拿到權利金

所以我在Stock板有提到 不要預設獲利率

因為玩指數 事實上變數太大

隨時都可能要改變策略

組合單裡面除了突破策略外 基本上都包含著賣方的性質

所以下完這些單就必須要知道如何應變

一定要有自己的底限

大盤突破幾點的時候 就要快點出場

雖然有可能是假突破

但是做指數就要有當斷則斷的胸襟

其實五月份如果我一直都沒有應變

會賠得更多

因為在突破的時候 我有馬上買進同方向的put

然後當天平倉

做這一趟短的來彌補一些自己的損失

另外一點

要做賣方

看未平倉量是很重要的一點

五月份的賣權在未平倉量結構方面一直很鬆散

也就是說沒有一個履約價有特別大的未平倉量

全部都是一萬多或兩萬多口 沒有超過三萬的

也就是說

玩選擇權的主力(莊家) 在賣權方面並沒有在某一據點部下重兵防守

所以可以料想到當時大盤的底下並沒有很大的支撐

以目前六月的未平倉結構來看

put最大未平倉量最大在5700 有29557口(將近三萬口) 可以算是有一定支撐

現在可以預想一下

若大盤又一波下殺來到5750

一旦接觸到這個點 就很有可能再往下兩百點到達 5550

這是以往觀察選擇權未平倉結構與大盤的關係所得來的經驗

這也是為什麼我賣put 要做這麼價外做到 5500 的原因

再觀察call的部分

六月目前最大未平倉量在6300 有36203口 6400也有29553口

可以說是重軍壓頂

也就是大戶認為大盤目前過6300或6400的機會比較小

不管是現貨, 期貨 還是選擇權

其實都是息息相關的 都可以互為參考的依據

但是原則歸原則 實力跟信心還是要靠時間培養 像我就還太嫩>"<

為什麼經驗很重要 原則只能參考呢

今天的摩台結算就是一個實例^^

一堆人被外資砍殺...

反過來看

由於6300的call未平倉量相當地大

所以當大盤一旦叩抵6250或6350的時候

其回補的力量相對是非常強大的!

這時可以積極買進call做短

- 3月 05 週三 200821:21

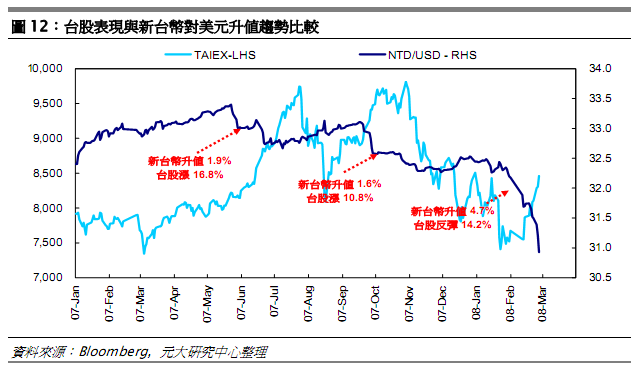

新台幣升值之評析

台幣走勢看漲:今年台灣股、匯市雙雙展現強勢揭開2008年序幕,年初至今台股上揚1.1%、新台幣也升值4.8%,整體表現超越亞股多數市場。元大的總經分析師看好台幣走勢,並將2008年底台幣對美元的預估值從31.2:1調升至30.50:1,較2007年升值5.7%。我們認為台幣升值的主要動能為:1) 台灣與美國的利差將擴大;2) 本國資金回流與外資資金流入;3) 中央銀行抑制通貨膨脹。台灣的GDP中進、出口各佔67%與75%,台幣走強則不利於出口成長。 新台幣升值利弊互見:我們發現台幣每升值1%,台灣企業的2008年獲利將減少1.7%。一般認為科技產業受台幣升值影響較大,因為其營收有極高比例以美元計算。投資人應對以下公司持較為謹慎態度1) 低毛利與量產( commodity-like)導向之科技公司,如筆電ODM代工廠與DRAM;2) 成本有較高比例以新台幣計算,或營收有較高比例以美金計算之業者,包括 IC 設計廠商。電信業者受台幣升值影響較不明顯。至於品牌廠商如宏碁、華碩、宏達電與因具有全球競爭力,而且成本/營收的貨幣組合較為均衡,因此甚至受益台幣升值。 台幣升值與本中心加碼傳產股建議相呼應:考量因升值新台幣購買力相對其他貨幣提高、外資湧入台灣、負利率(物價指數快速攀升,導致銀行存款利率實際為負)等因素,新台幣升值將有利於資產/營建股。持有美元負債之航空公司將可獲得外幣折算利益。不過,我們對中國題材股持升值影響為中性,主要由於台灣營運的正面效應將受中國獲利貢獻降低所抵銷。另外,我們預期壽險業者因其海外投資部位,因此將受台幣升值與美國次級房貸風暴所衝擊。而國泰金將受惠於中國市場投資鬆綁、利率提升、資產題材發酵等趨勢,因此價值仍具投資吸引力。 2008 年股、匯市將有劇烈起伏,可望在第四季結束於高點:依據過往變動模式,貨幣升值與股市及房市上漲之間通常具有關聯性。Dow Jones近期針對全球基金經理人進行調查,結果顯示越來越多的基金經理人對於台灣市場趨於樂觀,反映預期大選可能出現有利的結果、兩岸關係可望有突破性的發展。我們認為未來影響台灣股市與台幣走強的主要關鍵在於三月總統大選、兩岸關係、美國經濟等三大因素。而目前低持股台股的投資人,可能在今年台灣股市出現任何明確的好轉跡象時被迫加碼。(元大投顧)

本報告之內容取材於本公司(元大投顧)認可之資料來源,但並不保證其完整性或正確性。報告內容僅供參考,且並不提供或嘗試遊說買賣股票之投資決策。報告中所有的意見及預估,皆基於本公司於特定日期所做的判斷,若有變更時本公司將不做預告。

- 3月 03 週一 200800:33

匯市爆天量的啟示

財信雜誌社發行人兼社長◎謝金河

未來在選戰激情過後,匯市交易量仍會顯著增加,台幣也能朝升值方向挺進,股市也出現量價齊揚走勢,台灣經濟似乎有春天可以期待。特別是匯市交易量創新高,意義不同凡響。

被視為藍綠版圖重組最關鍵的一場戰役—第七屆立委選舉揭曉,大勝的國民黨極力隱藏內心的喜悅,表示只要高興一天就好了,但是股匯市的表現卻不只如此。

在台灣政治的天空愈來愈明朗的情勢下,台北的股匯市都出現了重大變化,選後第一週,全球股市都籠罩在美國

未來在選戰激情過後,匯市交易量仍會顯著增加,台幣也能朝升值方向挺進,股市也出現量價齊揚走勢,台灣經濟似乎有春天可以期待。特別是匯市交易量創新高,意義不同凡響。

被視為藍綠版圖重組最關鍵的一場戰役—第七屆立委選舉揭曉,大勝的國民黨極力隱藏內心的喜悅,表示只要高興一天就好了,但是股匯市的表現卻不只如此。

在台灣政治的天空愈來愈明朗的情勢下,台北的股匯市都出現了重大變化,選後第一週,全球股市都籠罩在美國

- 2月 07 週四 200821:17

跟隨特定法人操作 輕鬆獲利

■ 張成德

目前期交所每日於網站上公布之大額交易人未沖銷部位結構資訊,是投資人可以了解法人操作及據以訂定個別投資決策的一項利器。

期交所網站上公布的大額交易人未沖銷部位結構資訊,是依各商品未沖銷部位排名前五名及前十名交易人之未沖銷部位合計數及百分比來分別列示,可以明顯看出各商品中的未沖銷部位排名前五名及前十名交易人中,屬於特定法人所持有之部位合計數及百分比。 所謂的特定法人,包括具備各證券商、外國機構投資人、證券投資信託基金、國家四大基金、金融業、以及保險機構等法人身份之投資者,故相關資訊實具重大參考意義。 至於投資人應如何運用大額交易人未沖銷部位結構資訊呢?最簡單直接的方法就是觀察特定法人淨空頭部位的增減變化。當買方部位多於賣方部位時,所得到的是一淨多頭部位,而當賣方部位多於買方部位時,所得到的便是淨空頭部位,例如法人多單留倉1,102口,空單留倉17,244口,其淨空頭部位即是16,142口。 由於特定法人基於期貨的避險功能及受限於法令規定,主要以空頭避險參與期貨市場,故由這些的避險部位的增減走勢當中,我們可以推測法人對未來市況的多空看法。 將特定法人淨空頭留倉部位與加權指數關係進行回歸分析,發現兩者呈負相關(兩者的相關係數r2達0.78),故投資人可根據行情變化與特定法人淨空頭留倉部位變化進行操作,即當指數下跌,淨空頭部位會逐漸增加,顯示法人看空後市積極避險,此時可跟進做空;而當指數上漲,淨空頭部位則由多開始變少,顯示法人看多後市,避險部位減少,則此時可跟進做多。